August Zillmer (1831-1893), ein deutscher Versicherungsmathematiker, entwickelte vor genau 160 Jahren das sog. "Zillmer- Verfahren". Es handelt sich dabei um eine Berechnungsmethode zur korrekten Ermittlung der Deckungsrückstellungen bei Lebensversicherungen um diese in der Bilanz des Versicherers besser abbilden zu können.

Diese „Zillmerung“ ist dafür verantwortlich, dass der wirtschaftliche Wert (Anm.: Rückkaufswert) einer sog. „gezillmerten“ Lebensversicherung in den ersten 5 Jahren ca. 50% unter der Beitragssumme liegt und aus diesem Grund absolut nicht mehr zu empfehlen ist!

Was bedeutet der Begriff Zillmerung?

Beim Zillmer-Verfahren werden die Abschlusskosten (Anm.: Provision für den Vermittler) zu Beginn der Laufzeit fällig. Sie werden sozusagen "bevorschusst", es ist dabei ausser acht zu lassen, ob der Anleger seinen Vertrag auf die gesamte vereinbarte Laufzeit "bespart" oder vorzeitig rückkauft. Dies hat zur Folge, dass diese Kosten rückverdient werden müssen um den "Break- Even- Point" (Anm.: Rückkaufswert ist höher als die Einzahlsumme) zu erreichen. Ab diesem "Break- Even- Point" beginnen SIE, Geld mit ihrer Lebensversicherung zu verdienen! Dass sich durch diese Zillmerung dieser Zeitpunkt unendlich nach hinten verschiebt, versteht sich von selbst. Der Zinseszinseffekt (Anm.: Geld mit zusätzlichem Geld verdienen, die erhaltenen Zinsen werfen weiter Zinsen für Sie ab ohne dass sie eine neuerliche Prämie dafür entrichten. Dieser Vorteil wird ebenfalls sehr stark in Mitleidenschaft gezogen.

Zu diesen Abschlusskosten sind noch laufende Kosten von ca. 12-15% (Anm.: Erfahrungswerte der letzten 22 Jahre) hinzu zu addieren! Folgende Berechnungen sind daher mit einem Gesamtkostenanteil von 50% in den ersten 5 Jahren beispielhaft berechnet.

Ausgangssituation: Sie möchten sich über eine fondsgebundene Lebensversicherung einen finanziellen Polster aufbauen und entscheiden sich für eine Einzahlungssumme von € 100,00/Monat (Netto. ohne Vers. Steuer) bei einer Vertragslaufzeit von 30 Jahren.

Bei der gezillmerten Polizze sind Sie nun als Anleger mit der Tatsache konfrontiert, dass Sie bei einer Einzahlung von € 6.000,00 auf 5 Jahre verteilt, lediglich einen Rückkaufswert von € 3.000,00 erhalten, also in etwa die Hälfte Ihrer Einzahlungen, bedeutet einen Verlust von -50% - je nach Versicherer etwas mehr oder weniger.

Bei einer ungezillmerten Polizze hätten Sie bei gleicher Einzahlung nach 5 Jahren immer noch einen Rückkaufswert von € 5.640,00 (Anm.: wir beziehen uns hier auf Zirka- bzw. Durchschnittswerte aus der Praxis bei 0,00% Rendite und laufende Kosten von 6% p.a.). Diese Schwanken je nach gewählter Monatsprämie, hier gilt, je mehr gespart wird, desto geringer die laufenden Kosten, denn die ABSCHLUSSKOSTEN fallen bei dieser Variante komplett weg!

Das bedeutet im Umkehrschluss, dass bei der ungezillmerten Variante in den ersten 5 Jahren um €2.640,00 mehr von Ihrer Prämie veranlagt werden, was sich klarerweise auch im höheren Rückkaufswert widerspiegelt. Statistisch gesehen werden derartige Verträge in den ersten 10 Jahren rückgekauft. In diesem Fall würden sie deutlich besser abschneiden als mit der gezillmerten Variante.

Selbst der VKI (Anm.: Verein Für Konsumenteninformation) empfiehlt die ungezillmerte Variante der Lebensversicherung.

Zu diesem Thema gibt es noch viel mehr zu sagen jedoch würde ich hier den Rahmen sprengen deshalb habe ich mich hier nur auf die Grundzüge eingelassen. Sollten sie eine Lebensversicherung besparen so empfehle ich einen "Stresstest" (mehr dazu unter "Meine Leistungen") durchzuführen. Im Rahmen dieser Überprüfung kann ich ihnen auch seriös mitteilen, ob sich ein Umstieg für sie lohnt, welche Vor.- und welche Nachteile daraus entstehen.

Nachfolgend ist nun der gravierende Unterschied nochmals in einer Grafik beispielhaft dargestellt.

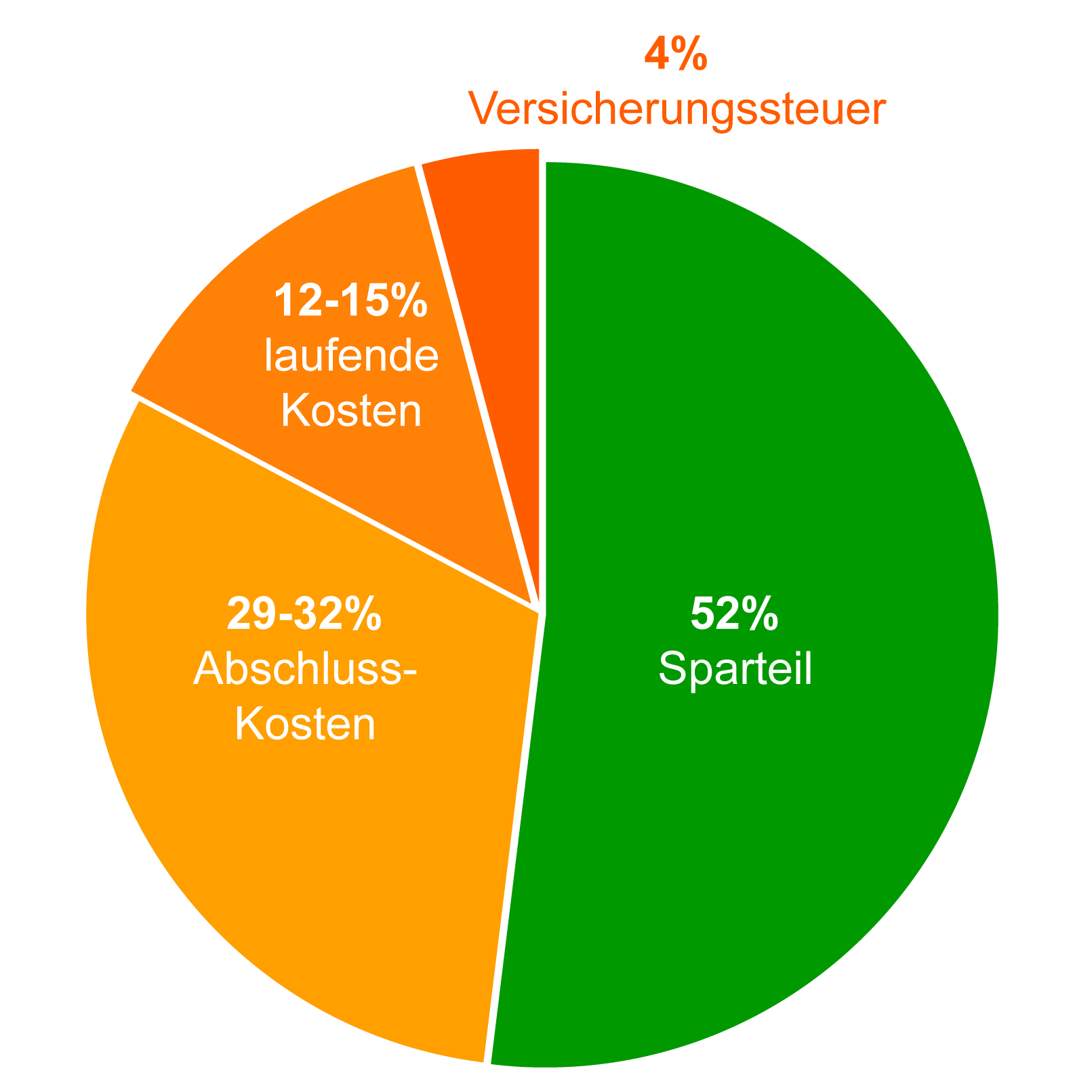

Kostenstruktur der ersten 5 Jahre

gezillmerter Tarif (vermittlerfreundliche Variante), über 160 Jahre alt!

- 4% Versicherungssteuer erhält der Staat

- bis zu 52% fließen tatsächlich in die Veranlagung

- bis zu 32% Abschlusskosten (Provision, Kosten, Gebühren etc.), teilweise mehr

- bis zu 15% laufende Kosten pro Jahr, je nach Veranlagung

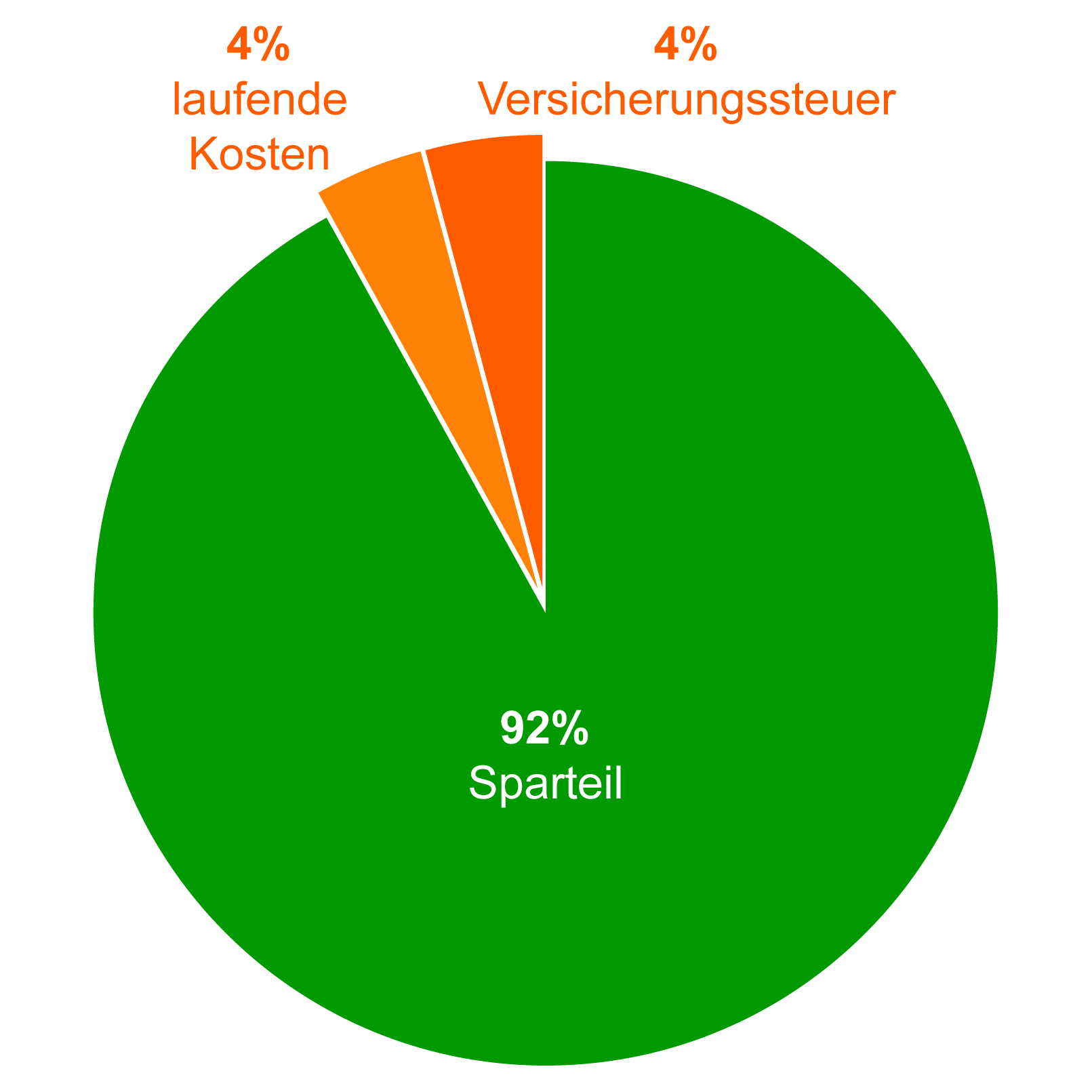

Kostenstruktur auf die gesamte Laufzeit

ungezillmerter Tarif (kundenfreundliche Variante) BRANDNEU!

- 4% Versicherungssteuer, gleich wie zuvor

- bis zu 92% werden von Beginn an veranlagt! (variiert je nach Prämienhöhe)

- keine hohen Abschlussprovisionen mehr

- ab 4% laufende Kosten, diese variieren je nach Prämienhöhe (hier ist die laufende Provision für den Vermittler untergebracht)